A hadikölcsön-jegyzések

A háború költségei soha nem képzelt magasságba emelkedtek. Az első tíz hónapban a Monarchia két állama 10,5 milliárd koronával többet költött, mint a bevételei voltak.

1915 kora nyarára a magyar pénzügyminiszter, Teleszky János úgy vélte, hogy július közepén a költségvetés gyakorlatilag fizetésképtelen lehet. A háború finanszírozását végül a jelentős mértékű egyedi hitelezés mellett a hadikölcsönök rendszeres kibocsátása alapozta meg. Bár 1915 júniusában Teleszky még úgy vélte, hogy a májusban megkezdett második hadikölcsön annyira kiapasztja a megtakarításokat, hogy hosszabb ideig szóba sem kerülhet újabb akció, már októberben megjelentek a harmadik hadikölcsön felhívásai.

1918 végére a Monarchia két felében összesen 53,7 milliárd korona értékben bocsátottak ki hadikölcsönkötvényt, igaz, ez az utolsó években már igen csak galoppozó infláció miatt összesen alig 14 milliárd 1914-es értékű koronát jelentett. Ezzel együtt a hadi- és egyéb kölcsönök végül összesen a háborús kiadások háromötödét fedezték, 1918-ban pedig már négyötödét.

A hadikölcsön azonban nem csupán egyszerű pénzügyi akció volt, ami alkalmat adott rá, hogy az emberek és cégek három-négy percentes megtakarításaikat öt és fél, majd később 6,25%-os megtakarításra váltsák. A kedvező kamat persze nem volt lényegtelen, az első kibocsátások során olyan sokan vették fel bankbetétjeiket, hogy a magyar kormány kénytelen volt számos pénzintézetnél betétet elhelyezni azért, hogy azok ki tudják fizetni a betéteseiket. De a lelkesedés legalább ilyen fontos volt azért, hogy megmutassa a társadalom elszántságát. A kölcsönöket hatalmas propaganda vezette be, a lapok hosszasan cikkeztek hazafias kötelezettségről, rendre felsorolták, hogy a városok, arisztokraták, ismert vállalkozók, politikusok közül ki és milyen összeget jegyzett. A hadikölcsön elképesztően könnyen hozzáférhető volt, postától a lövészárkokig eljutó ügynökökig mindenhol jegyezhették az érdeklődők, akiket sokszor személyesen is bombáztak a jegyzésre felszólító levelekkel.

A kezdeti lelkesedés azonban, érthető módon alábbhagyott. Az egyre gyorsuló áremelkedés mellett már nem az amúgy is évtizedes lejáratú hadikölcsön (az 1918. júniusi utolsó jegyzés lejárata 1958-ban lett volna) volt a legészszerűbb pénzfelhasználás, hanem a megélhetési cikkek beszerzése. Az utolsó jegyzések idejére az intézményi befektetők aránya 60%-ra nőtt, pedig ekkor már minden eszközzel ösztönözték a hadikölcsön jegyzését. Előfordult például, hogy köztisztviselők például fizetéselőleget kaptak 5%-os kamatra, amit aztán hadikölcsönbe kellett fektetniük.

Az intézményi befektetők közt szép számmal voltak bankok, települési önkormányzatok, utóbbiakat az ötödik kölcsöntől kezdve már kötelezték a jegyzésre. A hadikölcsönök az erőforrások mobilizálásának meglehetősen sikeres formáját jelentették, és – szemben a pénznyomtatással – inflációs hatásuk is mérsékelt volt. Visszafizetésük azonban számszakilag kezdettől fogva meglehetősen gyenge lábakon állt. Az esetleges hadi kárpótlás elképzelhető összege sem igen fedezte az állam kötelezettségeit, így a hadikölcsön valóban a társadalom végsőkig megfeszített háborús erőfeszítését testesítette volna meg, még győzelem vagy tárgyalásos béke esetén is. A vereség és a Monarchia széthullása azonban azt is jelentette, hogy immár senki nem állt jót a hatalmas összegért, amit aztán a hiperinfláció szépen el is értéktelenített.

Egry Gábor: Hogyan pénzeljünk egy háborút? c. tanulmánya nyomán.

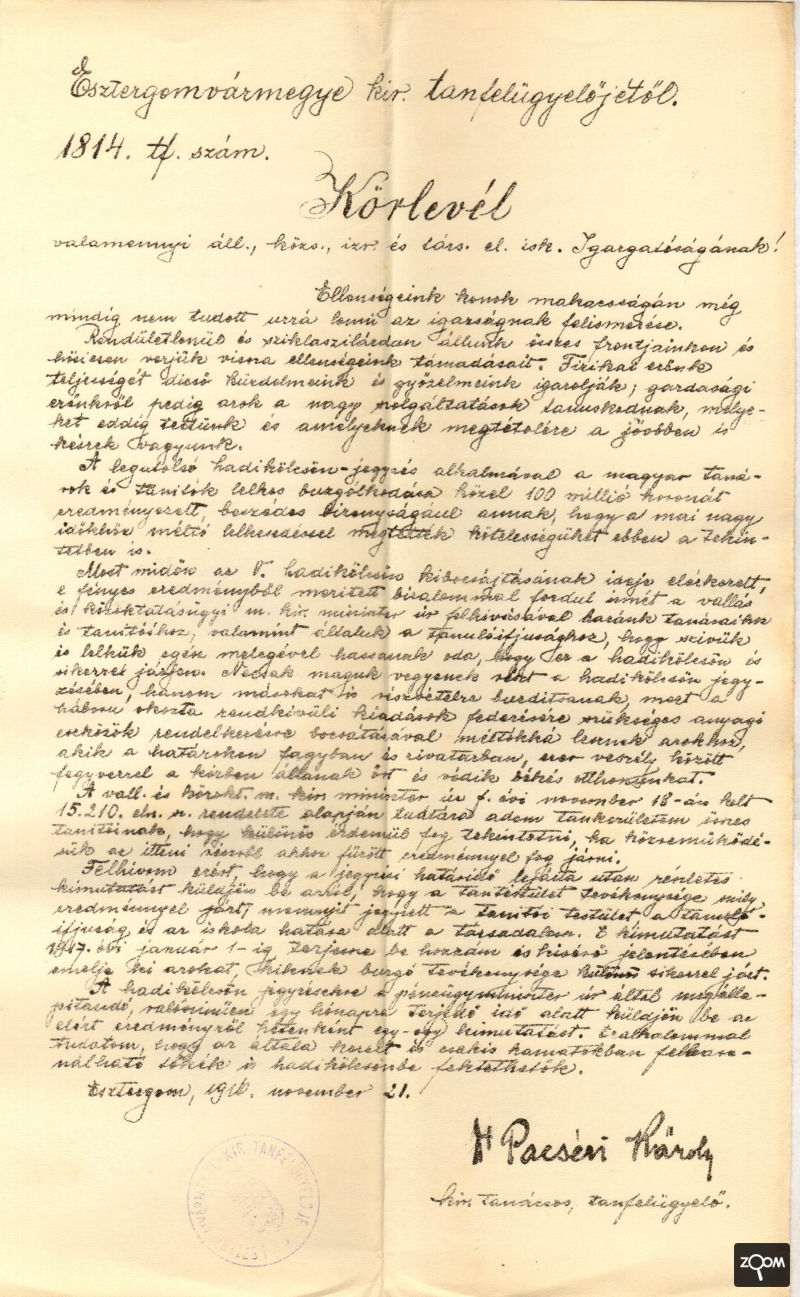

Tanítókat, tanárokat hadikölcsön-jegyzésre buzdító körlevél, 1916. november 21.

MNL KEML VI. 501. Esztergom Vármegye Tanfelügyelőjének iratai, 1814/1916.